EUROPA

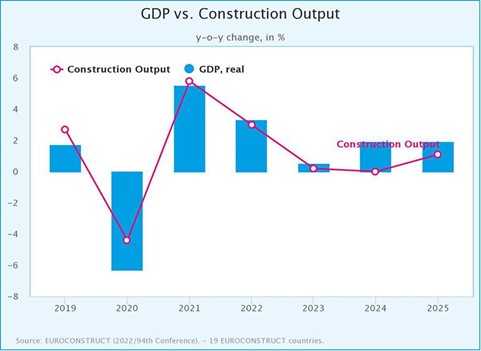

Euroconstruct estima en un +3% el crecimiento de la producción de la construcción en Europa en 2022, pero revisa a la baja sus previsiones para 2023-2024.

El sector europeo de la construcción se enfrenta a un periodo de dos años con previsiones de crecimiento casi nulo: +0,2% en 2023 y 0% en 2024.

Gran parte de lasperspectivas negativas se deben a los sectores residencial nuevo y de renovación, que sufren las consecuencias de la subida de los tipos de interés. De hecho, la compraventa se ha ralentizado en los últimos seis meses, provocando un exceso de oferta en todos los países. Sólo la ingeniería civil está manteniendo el ritmo, gracias a las inversiones en energías limpias con bajas emisiones de carbono que requieren la modernización de las infraestructuras.

EE.UU.

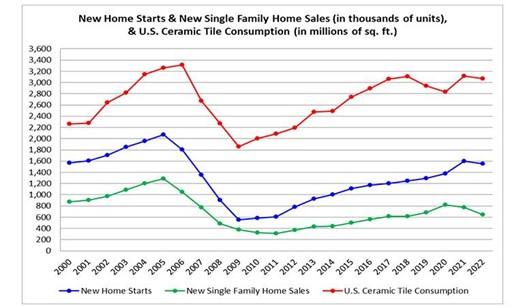

En 2022, la construcción residencial estadounidense experimentó su primer descenso en 15 años, con 1,56 millones de nuevas viviendas, un 2,9 % menos que en 2021. Previsiones negativas también para 2023. En 2022, la construcción residencial estadounidense se vio frenada por el aumento de los tipos hipotecarios y la inflación, así como por problemas en la cadena de suministro y escasez de mano de obra.

Según las previsiones de la Asociación Nacional de Constructores de Viviendas (NAHB), en 2023, tanto el segmento de viviendas unifamiliares como el de condominios sufrirán un fuerte descenso, del 26% y el 28% respectivamente.

En este difícil escenario, en 2022, el consumo de baldosas cayó un 1,3%, hasta 285,4 millones de m2, al igual que las importaciones, que perdieron un 2,3%, hasta 202,7 millones de m2. La producción nacional aumentó hasta 87,3 millones de m2.

Los precios por su parte, debido a la situación geopolítica, han experimentado subidas muy elevadas: el precio medio de venta de los productos nacionales ha pasado de 16,61 $/m² en 2021 a 17,86 $/m² en 2022, mientras que las importaciones han experimentado subidas de dos dígitos: las baldosas italianas se confirman como las de mayor valor, ascendiendo a 25,36 $/m², un 15,7% más frente a los 21,92 $/m² de 2021. El precio medio de las baldosas españolas aumenta un 42,6%, pasando de 13,77 $/m² a 19,64 $/m².

RELACIÓN ENTRE EL CONSUMO DE AZULEJOS EN EE.UU. Y LA CONSTRUCCIÓN Y VENTA DE VIVIENDAS NUEVAS

Por valor, las ventas nacionales de baldosas "Made in USA" generaron unos ingresos de 1.480 millones de dólares (+8,6% respecto a 2021), lo que supone el 33,4% del valor total del mercado cerámico estadounidense, frente al 35,2% de 2021

En 2022, las importaciones de azulejos alcanzaron un valor (CIF & Duty) de 2.940 millones de dólares, un 17,5% más que en 2021. El mayor exportador por valor fue una vez másItalia (888,6 millones de dólares, +12,4%) con una cuota del 30,2% del total; seguido de España (789 millones de dólares, +24,5%) con una cuota del 26,8%, y México (267 millones de dólares, +9%).

Las exportaciones estadounidenses de azulejos también crecieron, alcanzando los 4,7 millones de m2 (+33,6% respecto a 2021).

INDUSTRIA CERÁMICA ITALIANA

La industria cerámica italiana está resistiendo bien en 2022, cerrando el año con una nota positiva tanto en términos de volúmenes de producción (+3%) como de ingresos (+16,4%) y, a pesar de que la segunda mitad de 2022 ha revelado una ralentización tangible de la demanda mundial, actualmente no hay indicios de que la fase negativa esté a punto de agravarse. Al contrario, afirma Giovanni Savorani, Presidente de Confindustria Ceramica, en una entrevista con CWR, "según varios empresarios del sector, esta ralentización podría durar hasta junio y luego volver a una situación de normalización. Mientras tanto, las empresas que habían vaciado sus almacenes los están reponiendo, mientras que en el frente de los pedidos vemos que se mantienen buenos niveles incluso en los dos primeros meses de 2023".

Según las cifras preliminares presentadas por Confindustria Ceramica el pasado mes de diciembre, la industria italiana de baldosas cerámicas cerró 2022 con un aumento en los volúmenes de producción(448 millones de metros cuadrados, +3%), las ventas totales(458 millones de metros cuadrados, +0,7%) y las exportaciones(364 millones de metros cuadrados, +0,2%) en comparación con 2021; volúmenes, además, todos por encima de los niveles previos a la crisis de 2019. En términos de volumen de negocios, el sector alcanzó un nuevo récord, que, sin embargo, fue sólo el resultado del aumento general de los precios para compensar el fuerte aumento de todos los costes de producción: los ingresos totales crecieron un +16,4%, de 6.200 millones de euros en 2021 a alrededor de 7.200 millones de euros, con el precio medio total aumentando de 13,5 euros/m² a alrededor de 15,7 euros/m² y el precio medio de exportación de 14,3 euros/m² a 16,7 euros/m².

Como es bien sabido, el reto más peligroso ha sido la explosión de los precios de la energía, que, según los cálculos de Confindustria Ceramica, ha provocado un aumento de los costes para las empresas del sector de más de mil millones de euros sólo para el componente térmico. Costes más elevados recuperados, no sólo por la intervención sobre los precios, sino también gracias a los incentivos gubernamentales en forma de créditos fiscales para la energía y el gas.

INDUSTRIA CERÁMICA ESPAÑOLA

Por otro lado, atraviesa dificultades la industria cerámica española que, a pesar del fuerte incremento de los precios de venta, no consigue recuperar los mayores costes de energía y materias primas y cierra el año en serios apuros, como recuerda a CWR el presidente de Ascer, Vicente Nomdedeu "tenemos más de cuarenta hornos parados y en los seis meses que van de julio de 2022 a enero de 2023 hemos perdido 1.017 puestos de trabajo, a los que hay que sumar los empleados que, de forma rotatoria, están sujetos al ERTE".

En 2022, la producción española de baldosas cerámicas cayó un 15%, de 587 a 500 millones de m2, y las ventas totales en volumen perdieron un 13%, con un descenso similar tanto en el mercado nacional como en la exportación, donde los volúmenes cayeron de los 496 millones de m2 de 2021 a unos 432.

Ni siquiera el aumento de la facturación del sector (+16,2% hasta los 5.538 millones de euros, unos 770 millones más que en 2021), el único dato positivo, animó mucho a los empresarios, ya que vino determinado únicamente por el incremento de los precios de venta con el que las empresas cerámicas españolas trataron de compensar (desgraciadamente sólo en parte) la disparada de los costes de producción por el componente energético. Con el agravante adicional de poner en peligro la competitividad del sector en los mercados internacionales en un momento, entre otros, de ralentización de la demanda.

El Presidente Nomdedeu no oculta su preocupación cuando, cifras en mano, ilustra la magnitud del problema: "El coste del gas es ahora la partida más elevada de nuestra estructura de costes industriales, su precio se ha multiplicado por 10. La factura energética total (gas + electricidad) de nuestra industria ha pasado de 939 millones de euros en 2021 a 2.235 millones de euros en 2022, es decir, el 40% de la facturación. La factura energética total (gas + electricidad) de nuestra industria ha pasado de 939 millones de euros en 2021 a 2.235 millones de euros en 2022, es decir, el 40% de la facturación: estamos hablando de 1.300 millones de euros adicionales, sólo recuperados en parte con la subida de los precios. El impacto ha sido muy grave y hasta ahora las empresas han soportado solas los sobrecostes, pero las consecuencias están a la vista: venimos de 10 meses consecutivos de caída de la producción (diciembre de 2022 y enero de 2023 fueron respectivamente -25% y -30% mes a mes); tenemos más de cuarenta hornos parados y en los seis meses de julio de 2022 a enero de 2023 hemos perdido 1.017 puestos de trabajo, a los que hay que sumar los empleados que, en rotación, están sujetos al ERTE.

Aunque las cifras de exportación confirman la pérdida de competitividad del azulejo español, Nomdedeu se muestra confiado: "Recuperar el terreno perdido no será fácil, pero si llegan las ayudas del Gobierno y el precio del gas sigue bajando, confiamos en conseguirlo y ya este año podríamos recuperar el 5% de la producción, alcanzando los 520 millones de metros cuadrados".