En 2023, la población de la India superará por primera vez a la de China, lo que impulsará el crecimiento económico del país.

Con un PIB estimado del +6,1 % este año y del +6,8 % en 2024, la India se distingue por su dinamismo y velocidad de crecimiento económico.

El crecimiento en 2022 fue del 6,9%, impulsado por la fuerte inversión pública y el crecimiento del consumo interno, sobre todo en los sectores de lujo.

La inflación sigue siendo alta, del 6,7%, pero se espera que disminuya al 5,2% en 2023-2024.

La ligera reducción del crecimiento en 2023 se debe a una ralentización del crecimiento del consumo interno debido a la inflación y al aumento de los costes de las materias primas y la energía, y la inversión pública también disminuirá tras el final de la pandemia.

Sigue siendo una de las economías de más rápido crecimiento del mundo.

"La economía india sigue mostrando una fuerte resistencia a las perturbaciones externas", declaró Auguste Tano Kouame, Director del Banco Mundial en la India. "A pesar de las presiones externas, las exportaciones de servicios de la India han seguido aumentando y el déficit por cuenta corriente se está reduciendo".

Por último, los bancos indios gozan de excelente salud y siguen estando bien capitalizados, respaldados por la mejora de la calidad de los activos y el sólido crecimiento del crédito al sector privado.

India, por tanto, está superando a todos los demás países en dinamismo y velocidad de crecimiento económico y social (en 2023 superará a China en número de habitantes), dos requisitos fundamentales para proyectar amplios márgenes de desarrollo para el sector de la construcción, tanto pública como privada, y las infraestructuras, y por tanto para el consumo de materiales de construcción, incluida la cerámica.

El centro de estudios MECS, en su reciente investigación, ha calculado un potencial de producción total para la industria cerámica india que supera ya los 3.700 millones de m2.

La producción real aumentó hasta 2021 a 2,5 bcm, duplicándose literalmente desde 2012, a una TCAC del 8,6%. En 2022, se estima que se ralentizó debido a la escalada de los costes energéticos, que llevó a varios fabricantes de Gujarat a apagar los hornos durante unos meses. No obstante, existen más de 900 líneas de producción, cada vez más grandes y eficientes, lo que corrobora las previsiones del centro de estudios MECS, según las cuales India alcanzará más de 3.700 millones de metros cuadrados de volumen de producción en 2026 (confirmando así un crecimiento interanual cercano al 8%), con una demanda interna que absorberá alrededor del 70% y unas exportaciones que superarán los 1.000 millones de metros cuadrados.

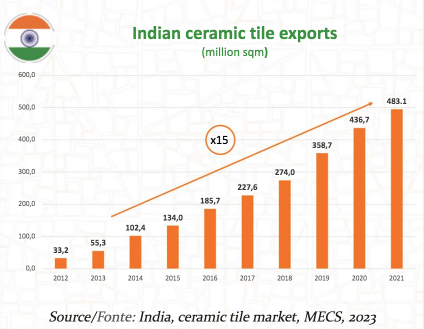

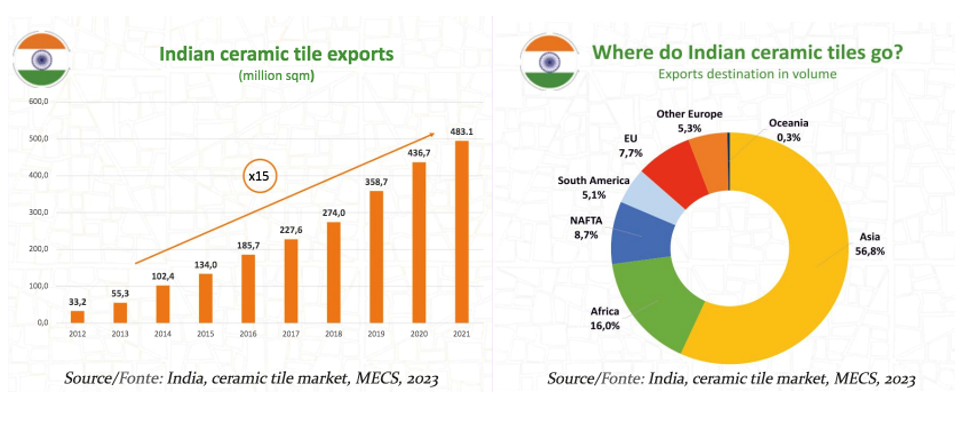

Este último se ha disparado en menos de una década, pasando de poco más de 33 millones de m2 en 2012 a más de 483 millones de m2 en 2021, y continuando su vertiginosa carrera el año pasado: los principales operadores indios entrevistados estiman que la cuota de exportación ya ha alcanzado el 25% de la producción total y pronto superará el 30%. Mucho dependerá también de la ebullición del mercado nacional de la construcción, cuyas inversiones, que ya han crecido un 18% en 2021 y un 10,8% en 2022, se espera que superen los 500.000 millones de dólares este año y alcancen más de 600.000 millones en 2025, el doble que en 2010.

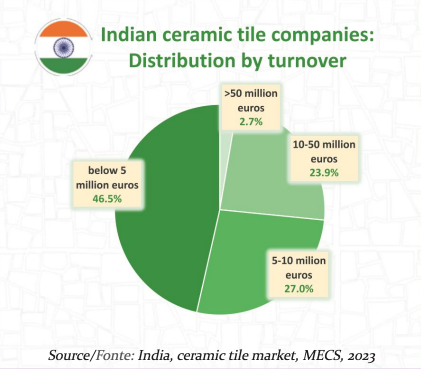

Por último, confirma la efervescencia del crecimiento del mercado el gran número de nuevas empresas cerámicas, en su mayoría PYME de menos de 5 millones de euros de facturación, que hacen que la oferta sea hiperflexible y dinámica.